お疲れ様です

セミリタイアを目指すうえで4%ルールというのがあります

年間生活費の25倍を用意することで資産を減らさず生活できる

というものですが、ここで1つ問題があります

死ぬときに資産が残っていたら勿体なくね?ということ

もし死ぬときに資産もほとんど使い切ってうまく死ねるなら

それに越したことはありません

それに資産を取り崩す方法で生きていくなら次のメリットがあるはずです

目標金額より早くリタイア出来る

取り崩して考えるので実際に使える金額が多くなる

といったところです

私はこの考えを元に月20万ほどの生活が出来ればいいなと考えており

以下のように計画を考えています

会社を辞めてから月20万(年間240万)ずつ資産を取り崩して生活する

65歳から年金を受け取り始めてからは月15万(年間180万)取り崩しに変更する

ではシミュレーションです(以下のサイトを使用しました)

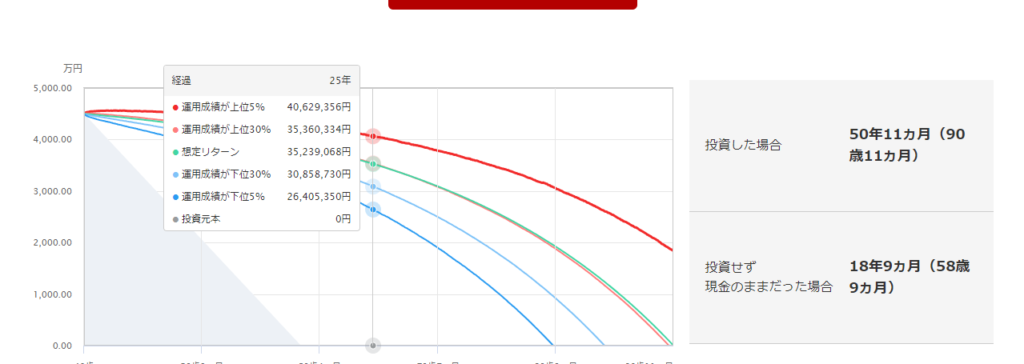

資産4500万を40歳から年利5%で月20万取り崩した結果になります

約91歳で資産が尽きてしまう状態になりますが、これには年金が考慮されていません

この結果を見ると65歳の年金開始時には3500万ほどの

資産が残っている計算になるので年金が月5~6万受け取れることを考慮して

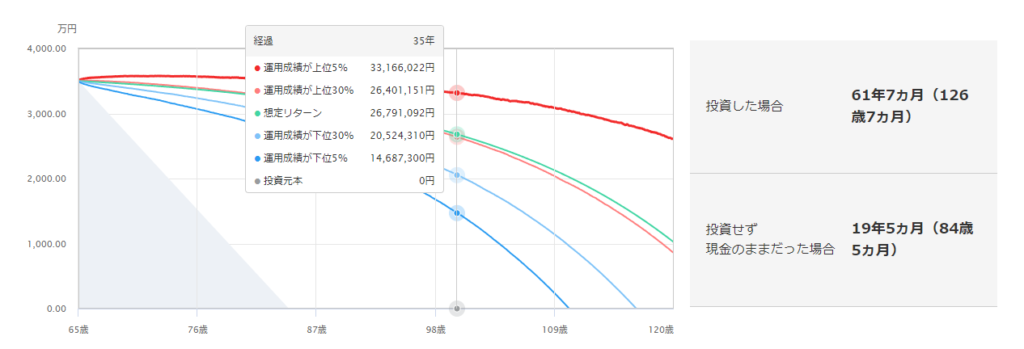

65歳からは資産の取り崩しを月15万に変更して改めて計算します

こうすると120歳まで資産は枯渇せず100歳の時点でも資産が2600万ほど

残っている計算になります

月20万の取り崩しを4%ルールで行うのであれば6000万の資産が必要になりますが

死ぬまで資産が持てばいいという考えなら4500万で同じ生活が出来ることになります

1500万の差はかなり大きいのではないでしょうか?

一刻も早く辞めたい自分にとっては魅力的な考え方だと思っています

そして他に考慮する点もあります

40歳まで働くため厚生年金の余裕がある

35歳など早めにリタイアする場合は65歳までに資産の減りが多い可能性がある

年金受給開始時期が国によって先延ばしにされる可能性がある

といった感じです

リタイア時期は自分で決められますが特に年金の開始年齢は

先延ばしにされる可能性は大だと思っています

自分は月15万でも十分生活できるので

いざとなったら節約するなど対応することで

問題なく生きていけると考えています

コメント